현대자동차(005380)가 2026년 1분기에도 창사 이래 최대 실적을 갈아치웠지만,

주가는 이러한 '기본급' 호재를 온전히 반영하지 못하고 횡보하고 있습니다.

지정학적 리스크와 전기차 속도 조절론이라는 암초를 만난 지금,

현대차가 내민 '수소 전기버스'라는 반전 카드가 주가 부양의 실마리가 될 수 있을지 소액 투자자의 시각에서 분석했습니다.

역대급 실적을 가로막는 대외 변수와 피크아웃 우려

현대차의 펀더멘탈은 그 어느 때보다 단단합니다. 제네시스와 SUV 중심의 고부가가치 차종 판매 확대는 긍정적이지만, 시장은 그 이후를 걱정하고 있습니다.

북미·유럽 호조 vs. 지정학적 불안감

2026년 1분기 북미와 유럽 시장 매출은 전년 대비 각각 12%, 8% 성장하며 전체 실적을 견인했습니다. 하지만 중동 및 동유럽 지역의 지정학적 긴장 고조로 인한 공급망 불안과 원자재 가격 변동성은 여전히 주가의 발목을 잡는 핵심 리스크입니다.

전기차 캐즘(Chasm)과 미래 불확실성

글로벌 전기차 수요가 일시적으로 둔화되는 '캐즘' 구간에 진입하면서, 모빌리티 주가 전반에 먹구름이 끼었습니다. 현대차가 하이브리드(HEV)로 기민하게 대응하고 있지만, 궁극적인 미래차 주도권에 대한 시장의 의구심이 완전히 해소되지 않은 상태입니다.

2026년 1분기 주요 실적 및 시장 전망 데이터

현대차가 발표한 2026년 1분기 잠정 실적과 월가의 컨센서스를 요약했습니다.

| 주요 지표 | 2026년 1분기 결과 | 투자자 체크포인트 |

| 매출액 | 약 43.5조 원 | 창사 이래 분기 최대 매출 달성 |

| 영업이익 | 약 4.2조 원 | 고부가가치 차종 판매 확대로 수익성 방어 |

| 영업이익률 | 9.6% | 글로벌 완성차 업체 중 최상위권 수준 유지 |

| 주당순이익(EPS) | 약 14,500원 | 실적 대비 주가는 여전히 저평가(저PBR) 상태 |

| 수소차 판매량 | 전년비 약 15% 감소 | 넥쏘 부진하나, 상용차(버스/트럭) 부문은 성장세 |

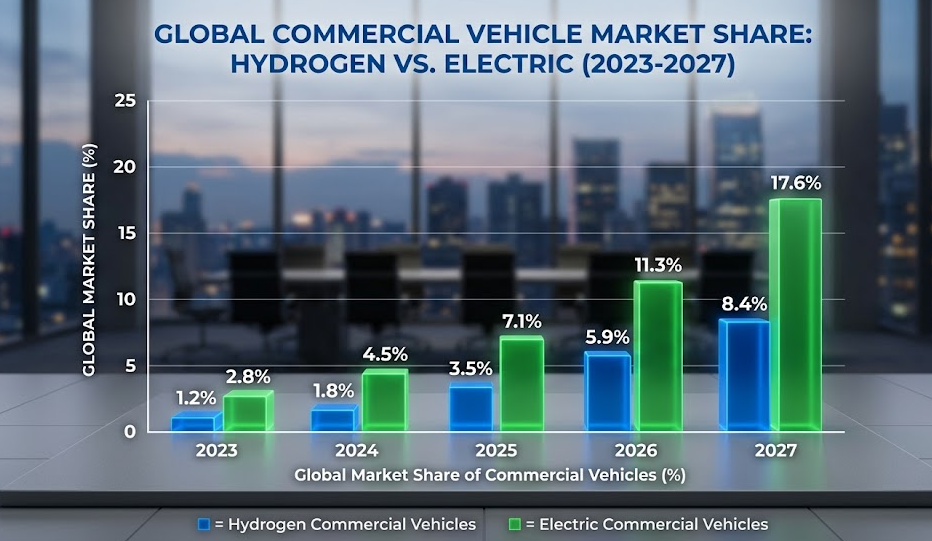

수소 전기버스, 현대차의 새로운 대형 성장 동력

승용 수소차(넥쏘)의 부진으로 수소 모빌리티 회의론이 대두된 시점, 현대차는 '상용 수소차'에서 답을 찾고 있습니다. 특히 수소 전기버스는 단순한 친환경 정책을 넘어 실질적인 '돈이 되는 비즈니스'로 진화하고 있습니다.

북미·유럽 상용 수소차 시장 선점

현대차는 미국 에너지부(DOE) 및 유럽 주요 운수 업체와 협력하여 수소 전기버스 '일렉시티 수소'의 수출을 본격화하고 있습니다. 장거리 주행과 빠른 충전이 필수적인 상용차 시장에서 배터리 전기차 대비 확실한 기술 우위를 증명하며, 초기 시장을 독점적으로 선점하는 효과를 누리고 있습니다.

인프라와 보조금의 이중 수혜

글로벌 주요 국가들이 대중교통 인프라를 수소 기반으로 전환하면서 막대한 보조금을 지급하고 있습니다. 현대차는 수소연료전지 시스템 기술력뿐만 아니라, 수소 충전소 인프라 구축까지 아우르는 '수소 밸류체인'을 제공하여 경쟁사들과의 격차를 벌리고 있습니다. 이는 단기적인 승용차 판매 부진을 상쇄하고도 남을 장기적이고 안정적인 매출원이 될 것입니다.

영차개미의 한줄평

현대차 주가는 현재 1분기 실적이라는 확정된 과거보다

수소 상용차라는 담보된 미래가 얼마나 빠르게

재무제표에 숫자로 찍히느냐에 따라 결정될 것입니다.

'전체보기 > 주식' 카테고리의 다른 글

| 대한광통신, 인프라 특수의 함정: 껍데기뿐인 수주에 속지 마라 (0) | 2026.04.06 |

|---|---|

| 흥아해운 20% 폭등, 호르무즈 불장난에 개미들 또 불나방처럼 뛰어드나? (1) | 2026.04.02 |

| 나이키 주가 9년 만에 최저치, 무너진 '운동화 제국'은 반등할 수 있을까? (0) | 2026.04.02 |

| 인벤테라 상장 첫날 150% 폭등! 제2의 알테오젠인가, 단순 거품인가? (오버행 분석) (0) | 2026.04.02 |

| 삼천당제약주가 (000250) 지금 들어가도 될까? 분석 (0) | 2026.03.31 |